年代別運用ガイド

年代別投資信託を活用した資産形成

![]()

20代の投資信託を

活用した資産形成

貯蓄習慣を身につけ、将来に向けた資産づくりをはじめる絶好の時期です。

30代以降は、さまざまなライフイベントで支出が増える傾向にあります。

20代のうちから少しずつ時間を味方につけた資産づくりを検討してみましょう。

資産形成のポイント

「長期で運用する」

20代は、まだ給与も多くなく、貯蓄も十分ではないため、運用に回すことができる余裕資金は少ないかもしれませんが、「時間」を有効活用した長期投資ができます。長期で運用した方が短期的な市場動向に左右されにくく、月々の積立額の負担も抑えることができます。

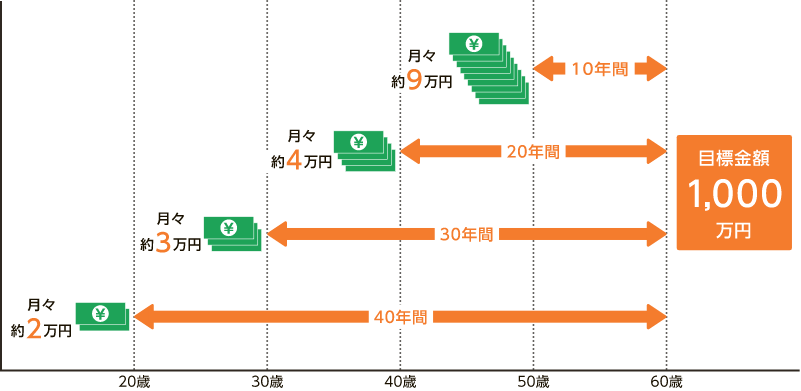

早めのスタートで無理なく積立

スタートが早ければ、少ない貯蓄額で目標金額を目指せます。

- 利息・税金などは考慮しておりません。

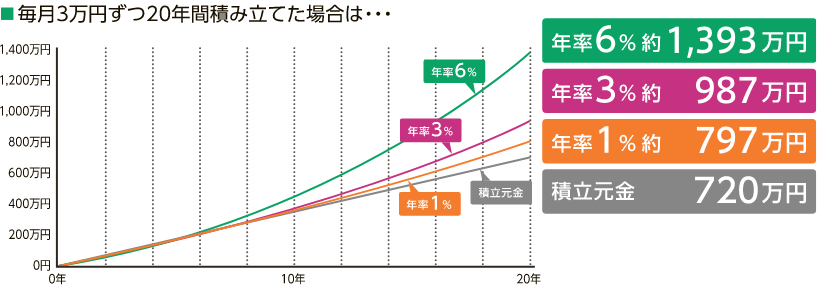

余剰資金は利率を利用して資産運用

少しでも高い利回りで運用することで、将来大きな差になります。

- 算出にあたって利息は毎月の複利計算で算出していますが、税金・手数料等を考慮していないため実際の運用とは異なります。また、将来の成果を約束するものではありません。

20代の方向け

「資産運用お役立ち情報」

![]()

30~40代の投資信託を

活用した資産形成

ライフイベントが目白押しな

働き盛りの世代です。

収入が増えてくる一方で、結婚や教育、住宅購入など、まとまった出費が発生します。明確になったライフイベントに向けて計画的な資産づくりが大切です。

まだまだ時間の恩恵を得られる年代であり、セカンドライフを見据えた資産形成も積極的に考えていきましょう。

資産形成のポイント

「仕組み化(習慣化)する」

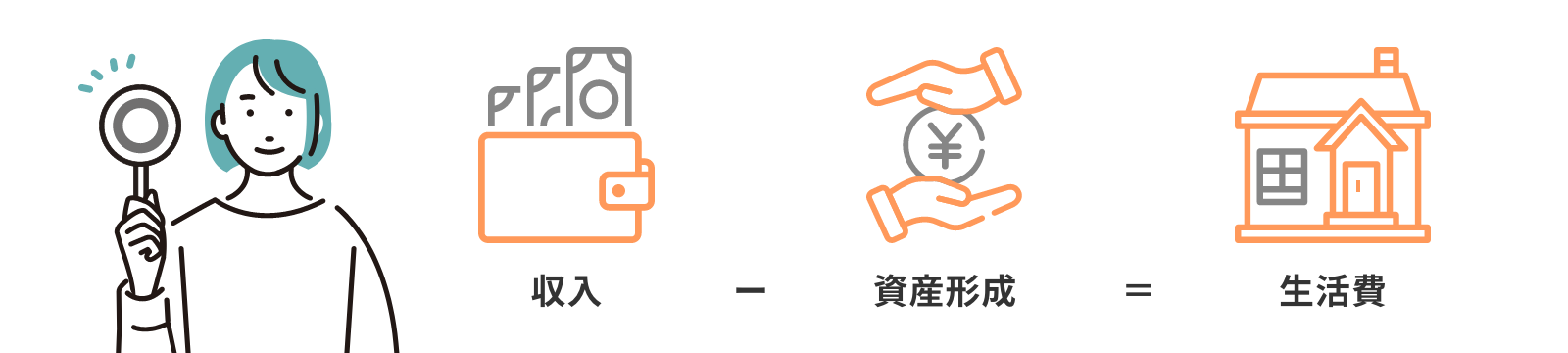

30~40代は、数々のライフイベントが発生するため、短期的なお金のやりくりが優先されます。収入から生活費などを支払い、残ったお金を貯蓄に回そうとすると、「なかなかお金が貯まらない・・・」ことも少なくありません。そんな時は、収入から貯蓄や投資にまわす分を先に取り分けて、残ったお金で生活することを意識してみましょう。

先取り貯蓄・投資の実践

毎月どのくらいであれば無理なく先取り貯蓄・投資にまわせるかを割り出し、自動引き落としなどで自然に貯まるしくみをつくりましょう。

老後資金など遠い将来のためのお金や、使う予定のないお金は、資産の増加が期待できる投資信託などで運用しましょう。

30~40代の方向け

「資産運用お役立ち情報」

![]()

50代の投資信託を

活用した資産形成

充実したセカンドライフを送るための

資産づくりが大切な時期です。

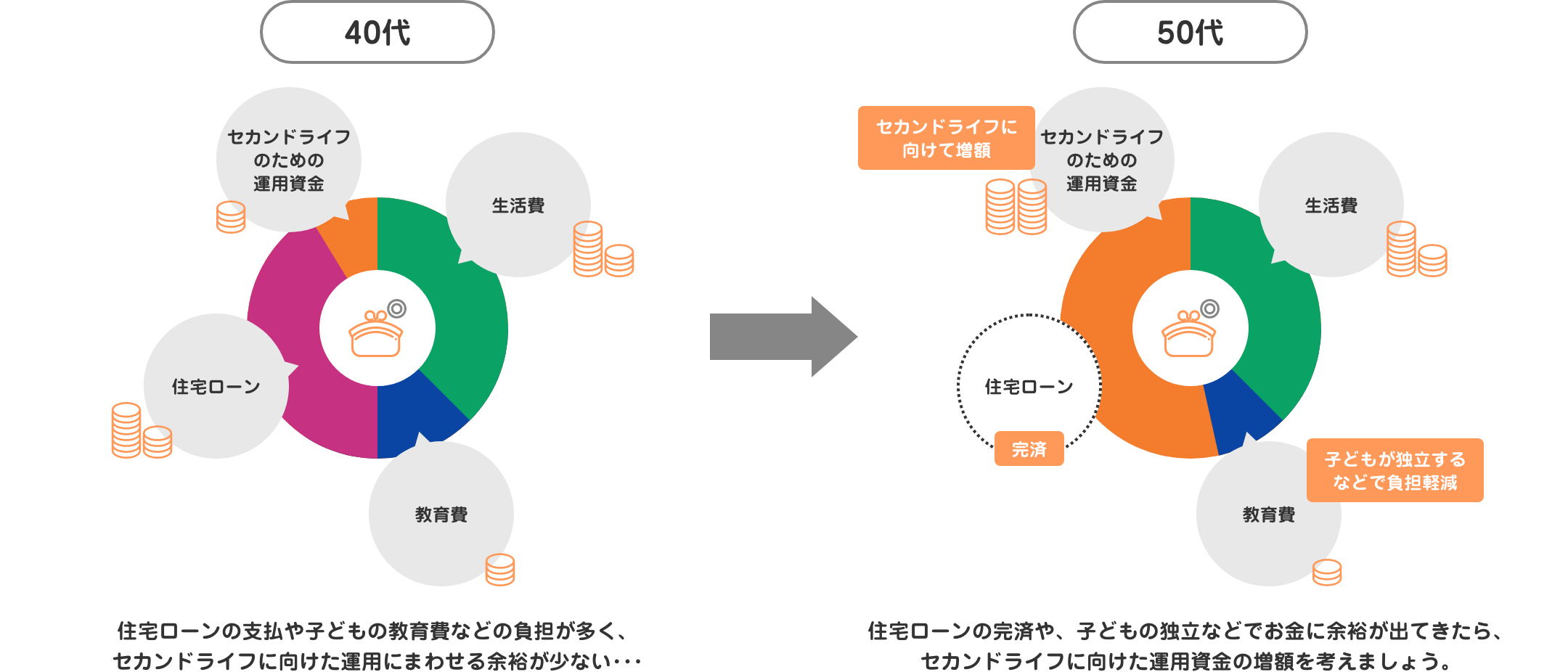

退職後は労働収入が少なくなる方も多く、年金と貯めてきた資産が主な生活資金になります。

退職後の暮らしをイメージし、収入(退職金や年金)と支出(生活費、ライフイベント費、医療・介護費)を見積り、不足が発生する場合は、退職までの期間にしっかり準備をしましょう。

資産形成のポイント

「ライフプランに合わせて家計を見直す」

安心して豊かなセカンドライフを送るためには、リタイアメントプランを早めに立て、準備をしておく必要があります。セカンドライフのために用意してきた資金とこれから準備する資金を目減りさせず、トータルで増やしてくことを考えましょう。

セカンドライフのための

運用資金を増やす

一般的に、50代になると、教育費の負担が減ったり、住宅ローンの残高が少なくなってきたりする方もいらっしゃいます。収入面でもピークを迎え、お金に余裕が出てくるため、セカンドライフに向けた運用資金を増額することを検討しましょう。

50代の方向け

「資産運用お役立ち情報」

![]()

60代以降の投資信託を

活用した資産形成

貯めた資金を長持ちさせるための

自助努力が大切な世代です。

わたしたちの生命寿命は今後もさらに延びることが予想されます。

自分らしいセカンドライフを送るために、公的年金だけに頼るのではなく、大切に貯めてきた「資産寿命」を延ばす方法を考えましょう。

資産形成のポイント

「お金の寿命をのばす」

大切な資産を預金として管理することも一つの手段ですが、お金の実質的な価値は「インフレ」や「デフレ」で変化します。より多くの資産を確保していくためにも「運用」をうまく活用しましょう。

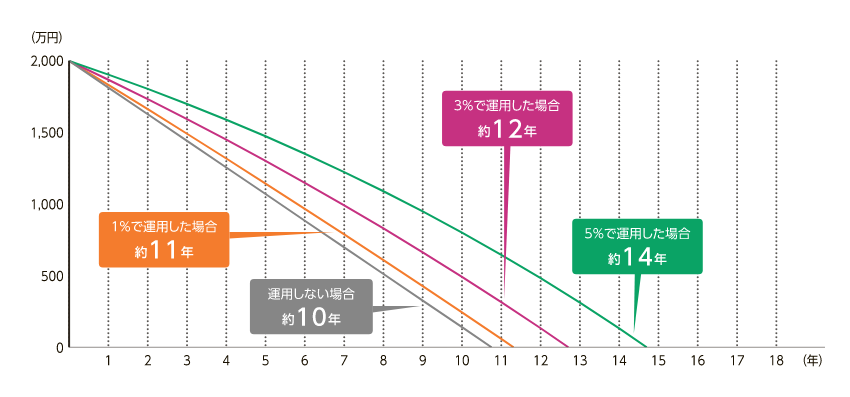

お金を貯めた後のフォローが大切

「ただつかう」と「運用しながらつかう」では、資産の減り方に大きく差が出ます。

60代以降の方向け

「資産運用お役立ち情報」

投資信託のはじめ方を

知りたいお客さまはこちら

投資信託に関するご留意事項

投資信託に関するご留意事項

【投資信託ご購入時のご留意事項】

- 投資信託は預金ではなく、預金保険制度の対象ではありません。また、当行で取扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託は元本の保証および利回りの保証はありません。投資信託は組入れた国内外の株式や債券等の投資対象の価格変動、発行体の信用状況の変化、金利、為替相場の変動、およびその他のリスクにより、投資元本を下回ることがあります。これらのリスクおよび損失はお客さまご自身のご負担となります。

- 投資信託のお取引は、クーリング・オフの対象にはなりません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は運用会社が行います。

- 投資信託の購入・換金にあたっては各種手数料等(購入時手数料(お申込代金に対して最大3.3%〔消費税込み〕)、信託財産留保額(換金の基準価額に対して最大0.5%)等)をご負担いただきます。また、運用期間中には信託報酬(信託財産の純資産総額に対して最大年率2.42%〔消費税込み〕)、その他諸費用(監査報酬、信託事務諸費用、成功報酬等)を間接的にご負担いただきます。お客さまにご負担いただく手数料はこれらの合計額となりますが、ファンド、運用状況、保有期間等により異なりますので、具体的に表示することはできません。詳しくは各ファンドの〔投資信託説明書(交付目論見書)〕、〔目論見書補完書面〕をご覧ください。

【NISA(少額投資非課税制度)に関するご留意事項】

- 非課税口座(以下、NISA口座)は、すべての金融機関を通じて、同一年においてお一人につき一口座のみ開設できます。(ただし、金融機関等を変更した場合を除きます。)

- 一定のお手続きの下、NISA口座を開設する金融機関を変更することができます。また、NISA口座を廃止した場合でも再開設が可能です。ただし、金融機関の変更・口座再開設をしようとする年の年間投資枠を既に一部でも利用しているときは、翌年まで変更または再開設ができません。

- 既に課税口座で保有している投資信託等をNISA口座に移管することはできません。また、既にNISA口座で保有している投資信託を、他の金融機関のNISA口座に移すこともできません。

- 非課税となる年間投資枠は、購入時手数料を除いて、つみたて投資枠は120万円、成長投資枠は240万円で併用することができます。

- 非課税保有限度額(総枠上限1,800万円、うち成長投資枠の上限1,200万円)は、保有する投資信託を売却した場合、その売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA口座での取引で損失が発生しても、課税口座の譲渡益や分配金との損益通算はできず、損失の繰越控除の適用を受けることもできません。

- 収益分配金には、普通分配金と元本払戻金(特別分配金)があり、このうち元本払戻金(特別分配金)はもともと非課税であるため、NISA口座による非課税のメリットは享受できません。

- NISA口座でお預かりの投資信託の収益分配金の再投資は、その年の各勘定が限度額に達した場合、課税口座での買付けとなります。

- NISA口座で受け入れできるのは当行取扱いの公募株式投資信託のみです。当行では、上場株式、上場投資信託(ETF)、不動産投資信託(REIT)等は取扱っておりません。

- つみたて投資枠の対象商品は、長期の積立・分散投資に適した一定の投資信託のうち当行が指定した商品を対象とします。

- 成長投資枠の対象商品は、信託期間20年未満の投資信託、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託を除いた商品のうち当行が指定した商品を対象とします。

- つみたて投資枠のご利用は、定時定額積立契約をお申込みいただき、定期・継続的な方法での買付に限られます。買付した投資信託の信託報酬等の概算値が原則として年1回通知されます。また、基準経過日(つみたて投資枠を設けた日から10年を経過した日および同日の翌日以降5年経過ごとの日)には、お客さまの氏名・住所を再確認させていただきます。なお、同日から1年以内に確認できない場合、新たなNISA口座への投資信託等の受入れを停止させていただきます。

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会

投資信託に関するご相談・

お問い合わせはこちらから